4 erreurs à ne pas faire en entretien finance

Introduction J’ai passé des dizaines d’entretiens. J’en ai réussi certains et raté d’autres. À chaque fois, je me sentais préparé,

De la même façon que l’on peut échanger des actions sur les marchés financiers, il est possible d’y acheter de la dette. On peut donc être détenteur d’une partie de la dette d’une entreprise, ou même d’un pays. Cette dette peut être titrisée (c’est-à-dire transformée en un produit financier facilement échangeable) et on va appeler ces actifs des obligations (ou “bond” en anglais).

Dans le cas classique, un investisseur qui achète une obligation va toucher ce qu’on appelle un coupon, qui est une somme d’argent versée périodiquement (par exemple tous les six mois ou tous les ans) qui correspond au taux d’intérêt payé par l’émetteur. L’investisseur se verra rembourser la valeur totale de son investissement à maturité de la dette.

Par exemple, Yaëlle achète cent obligations d’un groupe industriel français (c’est-à-dire de la dette contractée par cette entreprise) pour un total de 100 000€, chaque obligation valant 1 000€. Cette obligation a un coupon de 5%, payé tous les six mois, c’est-à-dire qu’à chaque période de paiement, Yaëlle recevra 25€ par obligation (2.5% tous les six mois, pour un total de 5% par an), soit 2 500€ au total. À maturité, le groupe industriel français remboursera tous les investisseurs, et Yaëlle recevra ses 100 000€. Malheureusement, si l’entreprise fait défaut au cours de la vie de la dette, alors Yaëlle perdra une partie ou la totalité de son investissement.

Une différence cruciale entre le marché actions et le marché obligataire est qu’en cas de défaut, les investisseurs d’obligations (bondholders) seront prioritaires sur les détenteurs d’actions (shareholders). Ils seront payés en premier pour essayer de compenser leurs pertes, les actionnaires ne passant qu’en deuxième.

Les avantages du marché obligataire sont multiples :

Ce marché a cependant les inconvénients suivants :

Pour comprendre comment une entreprise peut se financer, il est possible de faire un parallèle avec la manière dont un particulier contracte un emprunt. L’entreprise contacte une banque et demande un prêt pour financer une activité. Plus l’entreprise est perçue comme solide, plus les termes de la dette lui seront avantageux (les intérêts qu’elle aura à rembourser seront moins élevés par exemple). Puisqu’il s’agit d’une somme importante et qu’une seule banque peut ne pas pouvoir supporter l’ensemble de la dette, elle peut faire appel à un ensemble d’établissements bancaires, qui vont ensuite chercher des investisseurs (fonds d’investissement, société d’assurances etc…) pour acheter une partie de la dette (sur le marché primaire). Contrairement à l’émission d’actions, ici les fondateurs ne perdent pas le contrôle de l’entreprise. L’inconvénient est qu’il faut rembourser la dette à la date d’échéance, avec les intérêts.

On distingue plusieurs types d’émetteurs qui peuvent se financer par de la dette et dont les obligations se retrouvent sur les marchés. Nous avons dans un premier temps les entreprises qui se financent auprès des banques d’investissement, viennent ensuite les gouvernements qui se financent auprès des banques centrales, et enfin les agences supranationales (l’Union européenne par exemple).

De la même manière que les actions, les obligations partagent des caractéristiques communes qu’il est important de connaître.

Une obligation a une maturité, date à laquelle l’émetteur doit rembourser la totalité de la dette. Les obligations disponibles sur les marchés peuvent avoir des maturités très différentes, allant de quelques mois (qu’on appelle parfois des bills) à plusieurs dizaines d’années (on peut même retrouver des obligations avec une maturité de cent ans).

Dans la plupart des cas, plus la maturité est élevée, et plus les intérêts à payer pour l’émetteur le seront aussi. En effet, comme prêter de l’argent pour dix ans est plus risqué que de le faire pour six mois, il faut compenser la banque qui finance le prêt par des coupons plus élevés.

On parle de principal de la dette pour parler de la somme que l’émetteur doit rembourser. S’il a contracté une dette de 100 millions €, le principal sera de 100 millions et cette somme devra être remboursée à maturité de la dette.

Le prix d’une obligation évolue de la même façon que le prix d’une action. Une fois qu’elle est émise sur le marché primaire, les investisseurs peuvent décider de se l’échanger sur le marché secondaire. L’offre et la demande vont alors régir l’évolution du prix de l’obligation comme pour les actions.

Cependant, comme nous l’avons vu précédemment, une des différences avec le marché actions est que l’obligation à une échéance : à maturité, l’émetteur de la dette va devoir rembourser le montant de la dette émise. On appelle face value la valeur initiale d’une obligation. Cette valeur ne changera pas au cours de la vie de l’obligation et c’est ce montant que devra rembourser l’émetteur à l’échéance de la dette.

Une entreprise émet une dette de 1 million d’euros sur les marchés, via 10 000 obligations à 100€ chacune (la face value), avec une maturité de cinq ans. Au cours de la vie de la dette, son prix peut évoluer, et dans cinq ans, l’entreprise va devoir rembourser 1 million d’euros.

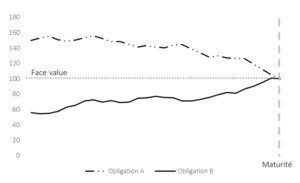

Néanmoins, imaginons que l’entreprise connaisse de graves difficultés financières au cours des cinq ans. Le risque de défaut de l’entreprise en sera sans doute plus important, et comme le prix (non pas la face value) de l’obligation est régi par l’offre et la demande, il va chuter (l’investissement étant perçu comme plus risqué, certains investisseurs ne seront plus prêts à mettre la même somme d’argent qu’au départ). Il va donc baisser de 100€ à 80€ par exemple. La face value, elle, est toujours de 100€.

À maturité, et en partant du principe que l’entreprise ne fait pas défaut, l’émetteur devra rembourser la face value de l’obligation. À mesure que la maturité approche (et en supposant que le risque de défaut n’évolue pas), on a donc une plus grande probabilité que l’entreprise doive rembourser la face value. Il peut alors être avantageux d’acheter l’obligation, ici à 80€, car si l’entreprise ne fait pas défaut, je recevrai 100€ (la face value) à maturité. Ce raisonnement fera augmenter le prix de l’obligation vers les 100€ de face value (sinon des arbitragistes entreraient sur le marché). Le prix de l’obligation va donc converger vers la face value de l’obligation, à mesure que la date de maturité approche. Cela marche également pour une obligation dont le prix est supérieur à sa face value : à mesure que la maturité approche, le prix va graduellement baisser, pour converger vers la face value de l’obligation.

Effet de convergence du prix d’une obligation vers sa face value

Les coupons sont des paiements périodiques qui représentent le taux d’intérêt auquel l’émetteur peut emprunter. Quand une entreprise (de la même façon que pour un particulier) est perçue comme ayant plus de risques de faire faillite, les intérêts qu’elle doit payer sont plus élevés.

Le coupon peut être soit fixe, soit variable (on peut aussi dire flottant). Quelle que soit l’option choisie, son montant est annexé sur les taux d’intérêt de l’économie dans laquelle se trouve l’émetteur. Par exemple, si une entreprise américaine décide d’émettre de la dette, le montant du coupon à payer sera annexé sur les taux d’intérêt américains. Ces taux d’intérêt, appelés taux directeurs, peuvent par exemple correspondre au taux auquel les banques peuvent emprunter entre elles pour une durée d’un jour. Pour plus d’information sur les taux directeurs, et sur le rôle des banques centrales, clique ici.

Avec un coupon fixe, l’émetteur connaît à l’avance tous les paiements qu’il devra réaliser au cours de la vie de la dette. Le montant de celui-ci peut alors se décomposer entre, d’un côté, le taux en vigueur dans le pays où la dette est émise, et de l’autre, un pourcentage en plus, qui symbolise le risque supplémentaire que représente la dette par rapport aux taux directeurs.

Imagine par exemple que l’entreprise ABC émette de la dette avec 5% d’intérêt et que les taux directeurs soient de 2%. Ces 5% correspondent à, d’une part, les 2% du taux directeur, et de l’autre côté 3%, qui symbolisent le risque d’investir dans l’entreprise ABC. Si une autre entreprise (que l’on nommera QWP), perçue comme plus risquée, décide d’émettre elle aussi de la dette, elle ne pourra le faire qu’avec des coupons à 8%, qui correspondent à 2% du taux directeur, et 6% liés au risque de l’entreprise QWP (plus élevé que l’entreprise ABC). Enfin, imaginons la situation où, à cause d’une forte inflation, les taux directeurs passent à 4%. Ici, toutes choses égales par ailleurs, l’entreprise ABC émettra de la dette à 7% d’intérêt (4% du taux directeur et 3% liés au risque de l’entreprise) et l’entreprise QWP à 10% (4% du taux directeur et 6% dus au risque de l’entreprise).

Avec un taux fixe, comme son nom l’indique, les coupons sont fixés, l’émetteur court donc le risque de voir les taux baisser pendant la durée de vie de la dette, et donc regretter de ne pas avoir contracté sa dette un peu plus tard (et donc de payer moins d’intérêts). À l’inverse, l’émetteur qui investit en passant par un taux fixe sera très content si les taux augmentent peu après avoir contracté la dette : il paye moins cher que s’il avait contracté la dette un peu plus tard.

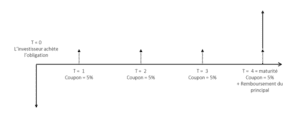

L’exemple suivant a pour but de te montrer les échanges de cash-flow (c’est-à-dire les sommes d’argent payées et reçues par l’investisseur) pour une obligation classique avec coupons fixes :

Imagine que Florie achète une obligation pour 1 000€, maturité quatre ans, et qui paye des coupons de 5%. Au début de la première année, Florie débourse 1000€ (la flèche vers le bas dans le schéma ci-dessous). Au cours des quatre prochaines années, Florie va recevoir des coupons, disons annuellement, de 5% (les flèches vers le haut en pointillé). La quatrième année, en plus du dernier paiement de coupon, et si l’émetteur ne fait pas défaut, elle récupérera la face value de la dette.

Exemple d’obligation avec coupon fixe (de 5%)

Avec un coupon variable, le montant du coupon va évoluer dans le temps en fonction des taux directeurs. Le montant du coupon sera exprimé avec ce taux directeur, et un certain pourcentage en plus, symbolisant le risque de défaut de l’émetteur.

Un taux variable permet à l’émetteur de pouvoir rester en adéquation avec les taux de son économie. Il paye des coupons élevés quand les taux directeurs sont élevés, et des coupons plus faibles quand ceux-ci sont bas.

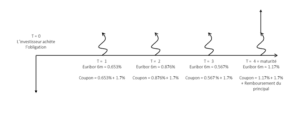

Prenons un nouvel exemple. Chloé achète une obligation, maturité quatre ans, et avec des coupons flottants (à Euribor 6m + 1.70%). Au cours des quatre années, l’obligation va payer des coupons, non fixés à l’avance, mais qui dépendent du taux Euribor 6m (un taux directeur en vigueur en Europe). À la fin de la première année, le taux Euribor 6m est de 0.653%, le coupon sera donc de 0.653% + 1.70% = 2.353%. La deuxième année, l’Euribor 6m a augmenté, il est de 0.876%, donc le coupon à payer sera de 2.576% et ainsi de suite jusqu’à maturité de l’obligation. Dans quatre ans, l’obligation paiera un dernier coupon annexé à l’Euribor 6m, et Chloé recevra la face value de l’obligation si l’émetteur ne fait pas défaut.

Exemple d’obligation avec coupon flottant (annexé à Euribor 6m)

Cet article est un extrait de la partie dédiée aux obligations, issue de ma formation complète sur la finance de marché et le trading. J’y couvre bien d’autres domaines, dont l’analyse technique, la finance comportementale, les produits dérivés, etc. Avec moi, pas de bla-bla inutile ni de promesses en l’air. Je te forme avec un contenu sérieux pour te permettre de te lancer de la meilleure des manières.

Si tu es intéressé, je te laisse visiter le reste de mon site ici. Le plus ? Tu peux tester la formation gratuitement pendant 7 jours !

Introduction J’ai passé des dizaines d’entretiens. J’en ai réussi certains et raté d’autres. À chaque fois, je me sentais préparé,

Découvre ici tout ce qui est impératif de savoir si tu veux un jour devenir trader. Mais avant toute chose,

Dans cet article, je vais t’expliquer clairement et sans détour pourquoi tu te dois de suivre une formation Bourse en