4 erreurs à ne pas faire en entretien finance

Introduction J’ai passé des dizaines d’entretiens. J’en ai réussi certains et raté d’autres. À chaque fois, je me sentais préparé,

Tu as sûrement entendu parler des taux de la BCE ou de la FED, et tu sais peut-être qu’il existe un lien entre les taux directeurs et l’inflation. Si tu n’en sais pas plus sur le sujet, aucun souci, je suis là pour t’aider ! Au travers de cet article, je vais t’expliquer le plus clairement possible le lien entre les taux d’intérêts, les banques centrales et l’inflation.

Pour faire simple, l’économie fonctionne par cycles, alternant entre des périodes de forte croissance et d’inflation avec d’autres où cette dernière est faible et l’économie ralentit. Pour réguler ces cycles et canaliser l’inflation, les banques centrales (par exemple la BCE, la BoE ou encore la FED) utilisent leur politique monétaire et la modification des taux directeurs.

En contrôlant ceux-ci, elles vont guider l’évolution des autres taux présents dans l’économie. Quand les taux directeurs augmentent, le taux auquel les entreprises (ou les particuliers) peuvent emprunter va aussi croître (et inversement). Les banques centrales vont alors limiter l’inflation ou favoriser la croissance, respectivement en restreignant ou dynamisant l’activité économique :

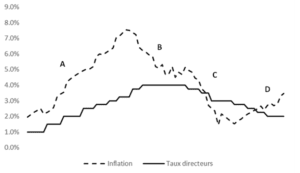

On distingue quatre étapes dans l’exemple schématique ci-dessous.

Exemple de politique monétaire visant à réduire le taux d’inflation

Phase A : l’inflation augmente, la banque centrale va donc hausser ses taux d’intérêt pour restreindre l’activité et tenter de limiter l’inflation.

Phase B : l’inflation commence à décélérer, la politique monétaire restrictive porte ses fruits, la banque centrale décide donc d’arrêter d’augmenter les taux d’intérêt, et de les laisser élevés afin de continuer à combattre l’inflation.

Phase C : l’inflation poursuit son déclin, mais maintenant la croissance du pays chute dangereusement. Pour éviter la récession et pour relancer l’économie, la banque centrale opte pour la baisse de ses taux directeurs.

Phase D : en dépréciant les taux directeurs, les entreprises investissent, la consommation reprend, et l’économie se dynamise, mais par la même occasion, l’inflation repart à la hausse.

On parle de Soft Landing quand la banque centrale arrive à endiguer l’inflation en augmentant les taux directeurs sans mettre l’économie en récession. Si elle échoue, il est alors question de Hard Landing.

En partant des taux à très court terme décidés par la banque centrale, il est possible de représenter les taux d’intérêt d’une économie en fonction de la durée de ceux-ci (en abscisse). Le résultat obtenu s’appelle courbe des taux (yield curve), et communique des informations sur la santé d’une économie :

Un exemple de courbe des taux inversée

Pour résumer, quand les taux sont trop bas, cela dynamise l’économie avec une politique accommodante, et à l’inverse, lorsqu’ils sont trop hauts, cela va restreindre l’économie, et la politique est dite restrictive. On appelle alors « neutral rate » le taux d’intérêt qui ne restreint ni n’accommode l’économie, c’est-à-dire un taux neutre, comme son nom l’indique.

Si un investisseur a une opinion sur la courbe des taux et qu’il veut spéculer sur celle-ci, il peut le faire en investissant dans des swaps. Pour plus d’informations à ce sujet, j’ai écrit un article ici.

Tu devrais maintenant en savoir beaucoup plus sur le lien entre les taux d’intérêt et les banques centrales. Tu devrais aussi te rendre compte à quel point il est important de comprendre ce domaine de la macroéconomie, car ces taux régissent les coûts de financement des entreprises, qui, en retour, influencent leurs marges et bénéfices.

Ce n’est pourtant qu’un domaine parmi tant d’autres qu’il te faudra maîtriser si tu veux un jour te lancer (sérieusement) dans le trading. La bonne nouvelle, c’est que j’ai créé une formation répondant spécialement à ce besoin. Avec moi, tu maîtriseras tous les aspects essentiels de la finance de marché, et tu comprendras même des domaines complexes comme le trading d’options ou l’analyse fondamentale.

Si tu es intéressé, je te laisse visiter le reste de mon site ici. Le plus ? Tu peux tester la formation gratuitement pendant 7 jours !

Introduction J’ai passé des dizaines d’entretiens. J’en ai réussi certains et raté d’autres. À chaque fois, je me sentais préparé,

Découvre ici tout ce qui est impératif de savoir si tu veux un jour devenir trader. Mais avant toute chose,

Dans cet article, je vais t’expliquer clairement et sans détour pourquoi tu te dois de suivre une formation Bourse en